Synthèse et analyse par les ratios

Introduction

La dernière étape de notre analyse consiste à synthétiser les données calculées précédemment pour effectuer une présentation synthétique écrite et/ou orale.

Pour cela, nous allons d’une part utiliser les éléments les plus importants du compte de résultat, du bilan, des SIG et du bilan fonctionnel et d’autre part, calculer des ratios financiers à partir de ces éléments.

Les ratios sont des rapports entre deux grandeurs caractéristiques.

Ils peuvent se présenter sous forme de taux, de délais ou de coefficients.

Les ratios permettent :

-

une mesure des performances de l’entreprise,

-

une analyse de l’évolution dans le temps de l’activité de l’entreprise,

-

une comparaison de la situation actuelle avec des entreprises du même secteur d’activité.

Il existe une multitude de ratios permettant d’analyser l’activité et la situation de l’entreprise. Nous allons utiliser quelques ratios pertinents pour mettre en évidence ce que nous avons commencé à découvrir grâce à l’analyse des soldes intermédiaires de gestion et du bilan fonctionnel.

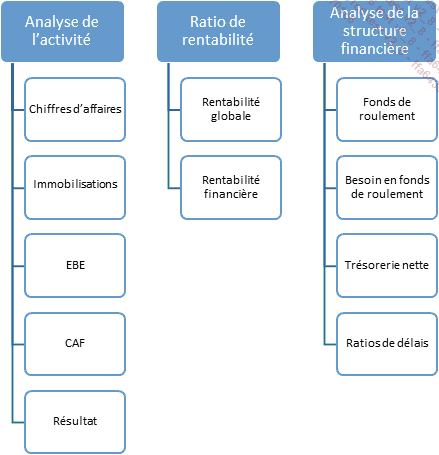

Cette analyse se fera en quatre axes :

Une fois ces éléments déterminés, nous allons mettre en forme notre...

Analyse de l’activité

Ce premier axe va donner une idée globale de l’évolution de l’activité et de la situation financière de l’entreprise entre l’exercice N et N-1.

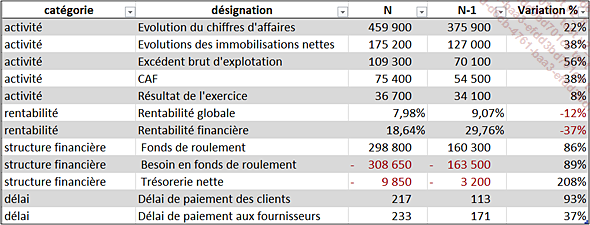

Chiffre d’affaires

Les données relatives aux ventes se trouvent dans le haut du compte de résultat, au niveau des produits d’exploitation.

Dans l’onglet synthèse, sélectionnez la cellule C5, entrez la formule =cpte_resultat!C5+cpte_resultat!C6.

Le résultat est 459 900.

Dans la cellule D5, entrez la formule =cpte_resultat!D5+cpte_resultat!D6.

Le résultat est 375 900.

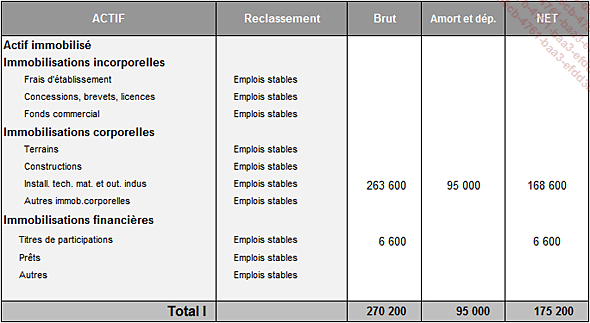

Immobilisations nettes

Les immobilisations se trouvent dans le haut de l’actif du bilan.

Dans l’onglet synthèse, sélectionnez la cellule C6 et saisissez la formule =bilan_N!E18.

Le résultat est 175 200.

Dans la cellule D6, la formule est =bilan_N_1!E18.

Le résultat est 127 000.

Excédent brut d’exploitation

Nous avons déjà calculé cet élément dans le tableau des soldes intermédiaires de gestion.

Dans l’onglet synthèse, sélectionnez la cellule C7 et saisissez la formule =SIG!H18.

Le résultat est 109 300.

Copiez cette formule dans la cellule D7, pour reporter l’excédent brut d’exploitation N-1.

Le résultat est 70 100....

Les ratios de rentabilité

Le taux de rentabilité globale

Rentabilité globale = (Résultat net comptable / Chiffre d’affaires hors taxe)

Ce ratio répond à la question suivante : pour 1 € de chiffre d’affaires, combien est-ce que l’entreprise a dégagé de résultat net ?

Dans l’onglet synthèse, sélectionnez la cellule C10 et saisissiez la formule =C9/C5.

Le résultat est 7,98 %. Sur l’exercice N, pour 1 € de chiffre d’affaires, la société a dégagé environ 8 centimes.

Vérification :

Chiffres d’affaires = 459 900

Taux de rentabilité globale = 7,98 %

459 900 x 7,98 % = 36 700 = résultat de l’exercice

Copiez la formule contenue dans la cellule C10 dans la cellule D10 pour obtenir la rentabilité globale N-1.

Le résultat est 9,07 %.

Le taux de rentabilité financière

Rentabilité financière = Résultat net / Capitaux propres

Ce ratio représente la rentabilité pour l’actionnaire (ou les associés) comparée à leurs apports.

Il s’agit donc d’un ratio très utilisé, notamment sur les marchés financiers.

Dans l’onglet synthèse, sélectionnez la cellule C11 et saisissez...

La structure financière

Il s’agit simplement ici de reporter les éléments calculés dans le bilan fonctionnel : le fonds de roulement, le besoin en fonds de roulement et la trésorerie nette.

Fonds de roulement :

Dans l’onglet synthèse, sélectionnez la cellule C12 et saisissez la formule =bilan_fonctionnel!B10.

Le résultat est 298 800.

Copiez la formule de la cellule C12 dans la cellule D12 pour reporter le fond de roulement N-1.

Besoin en fonds de roulement :

Dans la cellule C13, la formule est =-bilan_fonctionnel!B11.

Le résultat est -308 650.

Copiez la formule de la cellule C13 dans la cellule D13 pour reporter le besoin en fonds de roulement N-1.

Trésorerie nette :

Dans la cellule C14, la formule est =bilan_fonctionnel!B12.

Le résultat est -9 850.

Copiez la formule de la cellule C14 dans la cellule D14 pour reporter la trésorerie nette N-1.

Les ratios de délais

Les ratios de délais apprécient les délais de paiement octroyés par les fournisseurs ou accordés aux clients en les exprimant en nombre de jours.

Délai de paiement des clients = (Créances clients / Chiffre d’affaires TTC) x 365

Ce ratio répond à la question suivante : en moyenne, les clients paient à combien de jours ?

La norme devrait se situer entre 0 et 45 jours selon le secteur d’activité.

Délai de paiement aux fournisseurs = (Dettes fournisseurs / Achats et charges externes TTC) x 365

Suivant la même logique, ce ratio répond à la question suivante : en moyenne, les fournisseurs sont payés à combien de jours ?

Là aussi, la norme devrait se situer entre 0 et 45 jours selon le secteur d’activité.

Application avec Excel

Délai de paiement des clients

Pour l’exercice N :

Dans la cellule C15 de l’onglet synthèse, entrez la formule =bilan_N!E25/(C5*1,2)*365.

Le montant des créances nettes de l’exercice N se trouve dans la cellule bilan_N!E25.

Le montant du chiffre d’affaires hors taxe N se trouve dans la cellule C5, il convient de multiplier ce montant par 1,2 si nous prenons comme hypothèse un taux de TVA de 20 %.

Le résultat est 217.

Pour l’exercice N-1 :

Dans la cellule...

Calcul de la variation entre les deux exercices

La formule mathématique d’un calcul de variation est : (valeur d’arrivée - valeur de départ) /valeur de départ.

Dans la cellule E5, pour le calcul de la variation du chiffre d’affaires, la formule est (C5-D5)/D5.

Le résultat est 22 %.

Double cliquez sur le coin inférieur droit de la cellule E5 pour copier cette formule vers le bas jusqu’à la cellule E16.

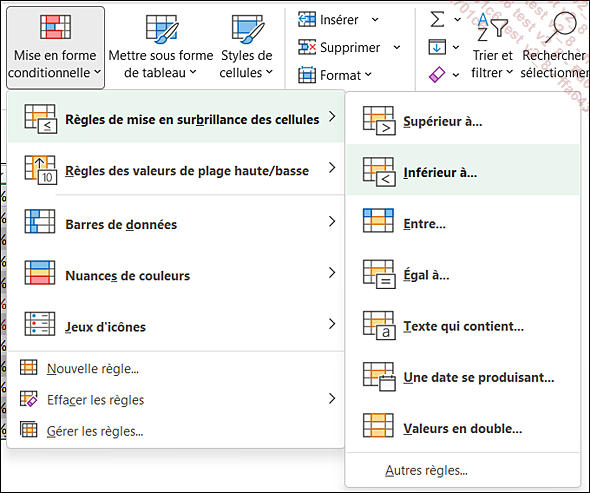

Mise en valeur des éléments négatifs

Nous allons utiliser une mise en forme conditionnelle pour que les éléments négatifs apparaissent automatiquement d’une couleur rouge.

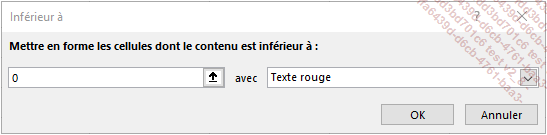

Sélectionnez les cellules C5 à E16, dans le ruban, dans l’onglet Accueil, groupe Styles cliquez sur Mise en forme conditionnelle, Règles de mise en surbrillance des cellules, Inférieur à...,

La boîte de dialogue Inférieur à apparaît à l’écran.

Dans Mettre en forme les cellules dont le contenu est inférieur à, saisissez le nombre 0 et dans la liste déroulante sélectionnez Texte rouge, puis OK.

À présent, l’ensemble des données du tableau ayant une valeur négative s’affiche avec une police de couleur rouge.