Le bilan

Introduction

En fin d’exercice comptable, on parle de « faire le bilan », cette opération permet de connaître la situation financière de l’entreprise avec ce qu’elle possède et ce qu’elle doit.

La comptabilité permet de fixer la valeur du patrimoine à la fin de chaque exercice comptable (douze mois d’activité).

Le bilan

Le bilan est la situation financière de l’entreprise au dernier de l’exercice comptable.

Le bilan comptable présente la valeur des actifs immobilisés, des stocks, des créances, des disponibilités, dans l’ordre de leur liquidité.

Le bilan présente aussi, au passif, les ressources nécessaires au financement de l’activité à long terme et à court terme.

Le bilan prend en compte toutes les opérations comptabilisées depuis la création de l’entreprise et qui ont modifié son patrimoine, à deux niveaux :

-

L’actif, qui constitue le côté positif avec ce que l’entreprise possède.

-

Le passif, qui constitue les moyens de financement.

L’actif

La création de l’entreprise permet de faire figurer au bilan ce qui lui permet de démarrer son activité. L’apport du capital crée des disponibilités en trésorerie, mais les apports peuvent se faire aussi en nature par du matériel, des véhicules…

Exemple

Les trois associés d’une SARL apportent chacun 4 000 € pour constituer leur société :

-

Le capital figure au passif du bilan pour 12 000 €.

-

La trésorerie à l’actif est augmentée de 12 000 €.

L’actif représente donc tout ce que l’entreprise possède, il est divisé en trois grandes sections qui sont présentées en fonction de l’ordre de disponibilités de ses éléments.

L’actif immobilisé

Les immobilisations représentent la partie haute du bilan, ce sont des biens acquis pour durer dans l’entreprise.

Cette partie est divisée en trois groupes d’immobilisations :

-

Les immobilisations incorporelles, qui n’ont pas de consistance physique.

-

Les immobilisations corporelles, avec une réalité physique.

-

Les immobilisations financières pour les placements financiers à long terme.

Le bilan doit présenter l’image fidèle du patrimoine de l’entreprise et, à ce titre, la législation prévoit de rendre visibles les réductions calculées pour constater la perte de la valeur des éléments de l’actif....

L’impact des opérations sur le bilan

Toutes les opérations comptables, enregistrées à partir d’un justificatif, ont un impact sur le patrimoine de l’entreprise.

Chaque opération influence de façon différente :

-

L’actif peut être modifié.

-

Le passif peut évoluer.

-

Le résultat peut augmenter ou baisser.

La création de l’entreprise

À la création de l’entreprise, un capital peut être apporté, sans que ce soit une obligation pour certains statuts.

Les apports à la création peuvent prendre trois formes :

-

des apports en numéraire,

-

des apports en nature,

-

des apports en industrie.

Les apports en numéraire

Pour créer leur entreprise, les associés apportent une certaine somme d’argent correspondant à leur part du capital de la société, ce qui leur donne droit à des titres en fonction de leur engagement.

Le bilan d’ouverture fait donc apparaître le montant du capital en disponibilités à la banque, il existe donc un équilibre :

-

disponibilités en banque à l’actif,

-

montant du capital au passif : ce sont les ressources.

Exemple

Les apports en nature

Par les apports en nature, l’associé effectue un transfert de propriété de biens meubles ou immeubles.

Ainsi, un associé peut apporter des locaux, des machines, des véhicules… En contrepartie, il recevra des titres à hauteur de la valeur des apports estimés par des experts (le commissaire aux apports).

Dans ce cas, le bilan présente à l’ouverture la nature des apports :

-

les immobilisations pour leur valeur estimée, à l’actif,

-

les disponibilités correspondant aux apports en numéraire, à l’actif,

-

le capital, au passif.

Les apports en industrie

Par un apport en industrie, l’associé met à disposition son savoir-faire et ses connaissances professionnelles particulières indispensables à l’activité de l’entreprise.

Toutefois, dans ce contexte, le capital n’est pas augmenté de la valeur de cet apport, en revanche, l’associé reçoit des parts du capital, afin de participer à la répartition du bénéfice....

Les indicateurs de l’équilibre financier

L’équilibre financier de l’entreprise fait appel à deux notions fondamentales :

-

les investissements, que l’on appelle « emplois »

-

les moyens de financement qui sont les « ressources »

Dans ce contexte, la notion de long terme et de court terme est déterminante, l’une concerne les immobilisations et leur financement, et l’autre est en rapport avec le circuit commercial.

Les investissements = les emplois

Par ses investissements, l’entreprise dépense en achat de moyens de production afin d’augmenter la productivité de son activité. L’entreprise augmente donc la valeur de son patrimoine.

L’entreprise calcule un « retour sur investissement » qui lui permet de rentabiliser son achat.

Les investissements sont représentés au bilan par les immobilisations, pour leur valeur brute, à savoir leur coût d’acquisition, pour les trois catégories :

-

incorporelles,

-

corporelles,

-

financières.

|

À retenir : Pour l’analyse financière à long terme, il faut considérer les amortissements comme des éléments à part, ce sont des ressources : les dotations de chaque exercice restent dans le bilan et elles n’entraînent aucune sortie de trésorerie. |

Le financement...

Les indicateurs de l’équilibre à court terme

En ce qui concerne l’équilibre à court terme, l’analyse se fait sur le cycle d’exploitation et les délais entre les stocks, créances d’une part et les dettes, d’autre part.

L’analyse porte alors sur le décalage entre les flux financiers à venir entrants et sortants entre :

-

l’actif circulant qui représente ce qui devient à terme, de la trésorerie, et qui couvre les dettes à court terme,

-

le passif circulant qui correspond aux dettes à court terme, à savoir aux sorties de trésorerie à prévoir.

|

À savoir : À ce niveau, la trésorerie est analysée à part, de manière à calculer les liquidités réellement disponibles pour l’entreprise. Une trésorerie nette négative laisse supposer que les actifs circulants peuvent couvrir les dettes à court terme, au risque d’observer un déséquilibre à court terme. |

Le besoin en fonds de roulement

Le besoin en fonds de roulement (BFR) peut se définir comme ce que doit posséder l’entreprise pour couvrir ses dettes à court terme, au-delà des fonds disponibles en trésorerie.

Le BFR résulte du décalage entre la rotation des stocks, les délais accordés...

L’analyse des déséquilibres

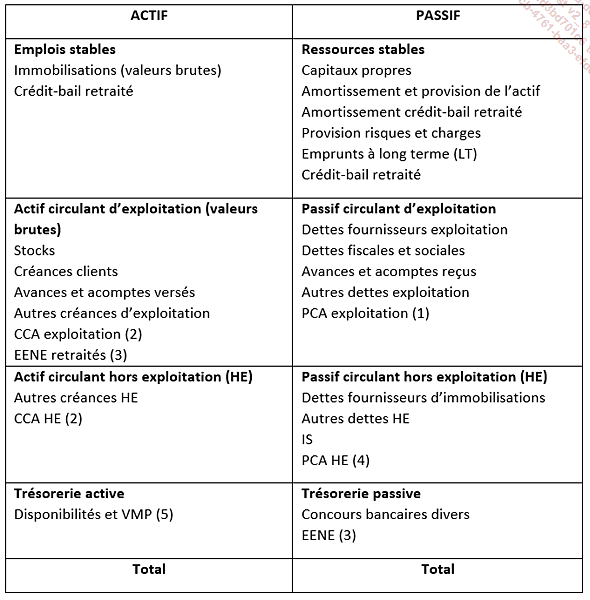

L’analyse financière à partir du bilan comptable demande de réaliser un « bilan fonctionnel », pour faire apparaître :

-

d’une part les emplois : à long terme (LT), à court terme (CT) et la trésorerie nette,

-

d’autre part, les ressources : à long terme, à court terme et la trésorerie nette, si elle est négative.

Le retraitement de données du bilan comptable

CCA : charges constatées d’avance

PCA : produits constatés d’avance

IS : impôt sur les sociétés

EENE : effets escomptés non échus

VMP : valeurs mobilières de placement

À partir de la reclassification des éléments comptables, issus du bilan, on peut calculer les indicateurs des équilibres :

-

le Fond de roulement net global,

-

le Besoin en fonds de roulement,

-

la trésorerie nette.

L’analyse sera complétée par des éléments de la situation particulière à l’entreprise, en tenant compte :

-

de son activité,

-

de sa politique commerciale concernant les délais accordés aux clients,

-

de ses objectifs de stockage,

-

de ses capacités à obtenir des délais de la part de ses fournisseurs,

-

de l’évolution des différents indicateurs sur plusieurs années.

Exemple

|

ACTIF |

PASSIF |

||

|

Emplois stables |

139553 |

Ressources stables |

170206 |

|

Actif circulant |

76273 |

Passif circulant |

67248 |

|

Trésorerie à l’actif |

21628 |

Trésorerie au passif |

0 |

|

Total Actif |

237454 |

Total passif |

237454 |

|

Indicateurs |

|

|

FRNG |

30653 |

|

BFR |

9025 |

|

TN |

21628 |

Dans cette situation idéale d’équilibre, on peut remarquer la place importante occupée par les ressources stables et le niveau de la trésorerie.

Déséquilibres

Le déséquilibre à long terme est constaté quand les ressources sont insuffisantes pour couvrir la totalité des emplois, à savoir les immobilisations...