Le suivi de la trésorerie

Introduction

La trésorerie désigne ce que l’entreprise possède en banque et en caisse à un moment donné.

Les flux monétaires impactent la trésorerie au quotidien et disposer de liquidités permet à l’entreprise de payer ses dettes et ses charges.

D’autre part, certains moyens de paiement ont une incidente sur la trésorerie de l’entreprise, par les frais occasionnés.

La caisse

Les opérations en caisse sont réalisées uniquement en billets et en pièces de différentes valeurs (monnaie fiduciaire).

Les opérations en entrée

Seule la monnaie Euro ne peut être refusée en France comme moyen de paiement en espèces.

Dans certains cas, le paiement en espèces est plafonné par la législation :

-

Le paiement d’une facture d’un particulier vers un professionnel ou entre professionnels est plafonné à 1 000 €.

-

Le paiement d’impôts et taxes au guichet est limité à 300 €.

-

Le paiement d’un salaire est limité à 1 500 €.

-

Les transactions effectuées par un notaire sont limitées à 3 000 €.

|

À savoir : « Ce plafond est relevé à 15 000 € si le domicile fiscal de la personne qui effectue l’achat est à l’étranger et qu’elle règle une dépense personnelle (par exemple, achat d’un véhicule à usage privé). » (source : https://www.service-public.fr/) |

Les opérations en sortie

Les dépenses réalisées en espèces par l’entreprise suivent les mêmes principes de plafonnement.

Ainsi, en respectant les limites, l’entreprise peut effectuer les paiements...

Les comptes bancaires

L’entreprise peut posséder plusieurs comptes bancaires et pour la comptabilité, le comptable va créer un journal par compte. Les comptes seront indépendants les uns des autres, le suivi doit être adapté à chacun.

Le journal regroupe toutes les écritures comptables des mouvements qui impactent le patrimoine de l’entreprise et le résultat de l’activité.

Les flux bancaires

Pour une entreprise, les flux bancaires qui représentent les encaissements et les décaissements peuvent avoir diverses natures qui doivent être identifiées afin de les affecter aux bons comptes comptables. Le but étant de présenter un bilan et un compte de résultat en fin d’exercice dont les éléments sont fiables.

Les encaissements

Les entrées en trésorerie peuvent prendre plusieurs formes :

-

Les règlements des clients en virements, remises de chèques, prélèvements, effets de commerce

-

Les reprises d’espèces en banque.

-

Les apports des dirigeants et associés.

-

Les remboursements des assurances.

-

Les remboursements de trop payés.

-

Le remboursement d’un crédit de TVA…

Les décaissements

Les sorties de trésorerie concernent tous les tiers de l’entreprise :

-

Les paiements des fournisseurs.

-

Le versement des salaires.

-

Le paiement des charges sociales des salariés et des dirigeants.

-

Le prélèvement de la TVA.

-

Le remboursement des emprunts.

-

Le versement des dividendes aux actionnaires ou associés.

-

Le remboursement des avoirs aux clients....

Le rapprochement bancaire

Afin de communiquer des éléments fiables pour établir le bilan en fin d’exercice, le comptable réalise un rapprochement entre les mouvements identifiés et enregistrés en comptabilité et ceux figurant sur le relevé fourni par la banque.

Le pointage du compte bancaire

Les mouvements en comptabilité et sur le relevé bancaire doivent être identiques. Le pointage du relevé avec le compte (les écritures enregistrées) permet de déceler les éventuelles erreurs et de les corriger.

Le relevé bancaire présente les mouvements dans le sens contraire à la comptabilité :

-

au débit : les sorties de trésorerie,

-

au crédit : les entrées en trésorerie.

Avec le pointage des comptes, sont vérifiés :

-

les chèques débités, les prélèvements, les virements au profit de tiers pour le paiement de dettes, d’une part,

-

les remises de chèques, les virements des clients, les encaissements des créances diverses, d’autre part.

Au bilan, c’est le montant figurant dans la comptabilité qui constitue :

-

soit les disponibilités, à l’actif,

-

soit les découverts bancaires, au passif.

Pour établir le bilan, il faut enregistrer tous les flux en entrée et en sortie même s’ils n’apparaissent pas encore sur le relevé.

Le solde bancaire en comptabilité est le reflet du montant réél :

-

soit des fonds disponibles,

-

soit du découvert bancaire.

Les corrections

À partir du pointage des comptes avec les relevés, diverses erreurs et oublis peuvent apparaître :

-

des montants différents pour les encaissements ou les paiements,

-

des montants non enregistrés des frais prélevés...

La trésorerie au quotidien

Le suivi de la trésorerie est un travail quotidien pour les TPE. En effet, les règlements des clients doivent être enregistrés régulièrement, afin de faciliter le suivi des comptes clients et permettre un système de relance des impayés efficace et respecter les échéances pour les clients relancés pour défaut de paiement.

La caisse

Au quotidien, des frais peuvent être payés en espèces, et des clients peuvent aussi régler leurs factures en espèces. Le dirigeant doit donc tenir un brouillard de caisse avec tous les mouvements.

Ce document doit permettre une vérification régulière du contenu de la caisse et des justificatifs de ces opérations ; pour être efficace pensez à :

-

conserver les tickets des frais divers,

-

noter la date de paiement sur les factures (clients et fournisseurs).

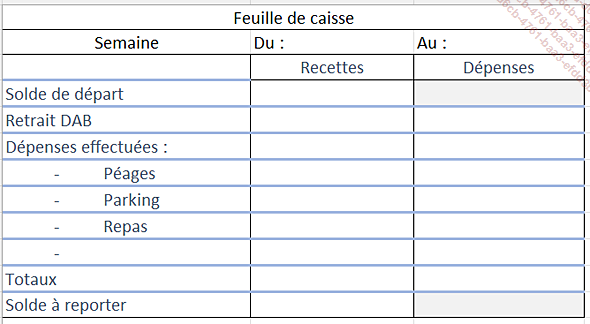

Exemple de feuille de suivi

Solde en fin de semaine : solde de début + recettes TTC - dépenses TTC

L’idéal est de noter les mouvements dans l’ordre chronologique des dates et de distinguer les frais en fonction de leur nature.

Le solde de chaque fin de semaine (jour ou mois) doit correspondre aux billets et aux pièces dans la caisse physique.

|

À retenir : Les espèces encaissées sont versées en banque, ce sont des « virements de fonds » ou « virements internes ». Ces opérations sont traitées de façon particulière en comptabilité, en effet, elles entraînent des sorties de caisse, d’une part, et des entrées en banque, d’autre part. Elles n’ont aucune incidence ni sur le résultat ni sur les disponibilités au bilan. |

Les comptes bancaires

L’accès aux comptes bancaires est facilité par les techniques informatiques de transfert, les mouvements des relevés sont visibles quotidiennement grâce à Internet. Le pointage peut alors être effectué régulièrement.

L’important est d’identifier chaque opération de manière à l’affecter dans les bons comptes en fonction de sa nature.

D’autre part, les systèmes comptables permettent d’importer les données bancaires directement en...