Les cotisations sociales

Introduction

Les cotisations sociales sont calculées sur les bases indiquées sur les bulletins de paie des salariés. Certaines cotisations sont à la charge du salarié, d’autres à celle de l’employeur. Le tout constitue une dette de l’entreprise envers les organismes sociaux et l’état.

Les organismes sociaux

Les cotisations sociales, pour la partie salariale comme pour la partie patronale, sont versées à différents organismes collecteurs.

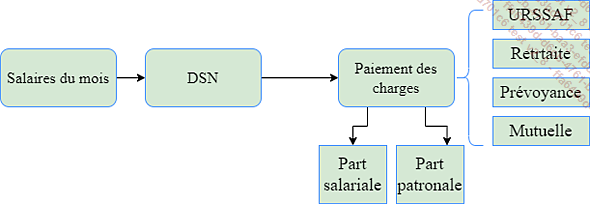

Les déclarations sont réalisées par le principe de la déclaration sociale nominative (DSN).

Les organismes pour activités courantes

Les organismes collecteurs sont à différencier des caisses ; de même que le Pôle emploi est rattaché à l’URSSAF depuis 2011, les cotisations pour l’assurance-chômage sont recouvrées par les URSSAF.

Un organisme collecte les cotisations pour le compte des caisses :

-

L’URSSAF collecte pour les Caisses primaires d’assurance maladie (CPAM), les Caisses d’allocations familiales (CAF), Caisses nationales d’assurance vieillesse (CNAV).

-

Les organismes de retraite complémentaire collectent les cotisations pour les caisses AGIRC-ARRCO (Association générale des institutions de retraite des cadres - Association pour le régime des retraites complémentaires des salariés).

L’URSSAF et la MSA

Les cotisations de sécurité sociale dépendent du régime d’affiliation de l’entreprise :

-

Le régime général est géré par l’URSSAF (Union de recouvrement des cotisations sociales et des allocations familiales) pour les salariés du secteur privé non agricole.

-

Le régime agricole dépend de la MSA (Mutualité sociale agricole) pour les salariés du secteur agricole.

-

D’autres régimes spéciaux existent, notamment pour les fonctionnaires.

|

À savoir : Le fonctionnement est différent pour les indépendants et les travailleurs non salariés (TNS). |

L’URSSAF collecte donc les cotisations suivantes sur les salaires :

-

maladie, maternité, invalidité, décès,

-

vieillesse (retraite de base),

-

contribution sociale généralisée (CSG) et Contribution pour le remboursement de la dette sociale (CRDS), déductibles et non déductibles (prélèvements fiscaux).

D’autre part, les cotisations uniquement patronales sont aussi payables à l’URSSAF :

-

la cotisation pour les allocations familiales,

-

la contribution à la formation professionnelle...

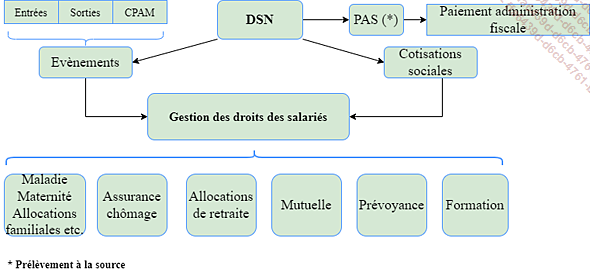

La DSN

À la fin de chaque période de paie, une seule déclaration est réalisée grâce à la Déclaration Sociale Nominative (DSN).

Les calculs sont automatiques à partir des bulletins de paie validés pour la période et une déclaration unique est faite pour tous les organismes.

Le paiement est cependant réalisé pour chacune des caisses concernées.

L’utilité de la DSN :

Les cotisations patronales et le résultat

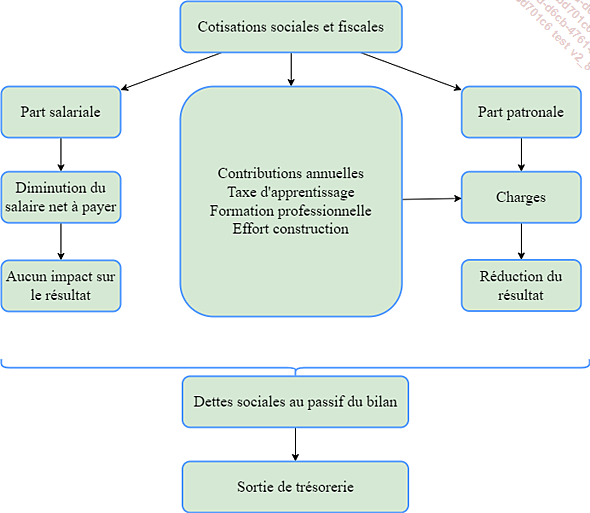

La réalisation des bulletins de salaire et des bordereaux de cotisations à verser aux différents organismes collecteurs n’est pas sans incidence sur le résultat de l’exercice pour l’entreprise.

La part salariale et la part patronale

Les cotisations sociales sont réparties en deux groupes :

-

les retenues sur le salaire brut du salarié,

-

les cotisations patronales calculées sur le bulletin, à titre d’information.

La part salariale

Les cotisations sociales, pour la part salariale, sont prélevées sur le bulletin de salaire et déduites du montant brut.

À ce moment de la procédure, l’employeur collecte pour le compte des caisses les montants à leur reverser. Cette partie constitue une dette envers ces organismes, elle figure au passif du bilan dans les comptes de chaque organisme concerné.

La part patronale

Les cotisations sont calculées sur les différentes bases et figurent sur le bulletin de salaire à titre d’information.

C’est le bordereau de la DSN qui regroupe la part salariale et la part patronale sans distinction. Le calcul est réalisé sur la base avec le taux global (salarial et patronal).

L’employeur paie la totalité : charges salariales et charges patronales :