Le compte de résultat

Introduction

Une entreprise, quelle que soit sa taille, a pour but de réaliser un bénéfice grâce à son activité.

Si le chiffre d’affaires reste le premier indicateur aux yeux des dirigeants, les marges dégagées et le résultat final sont très attendus à la lecture du bilan.

Le compte de résultat fait partie de la liasse fiscale fournie à l’administration et pour l’entreprise, c’est son analyse dans le détail qui est le plus important.

La notion de résultat

Le montant qui résulte de la différence entre la totalité des produits et la totalité des charges est le résultat de l’exercice.

Le montant est calculé à la fin des douze mois d’activité qui constituent l’exercice.

L’exercice comptable ne coïncide pas obligatoirement avec une année civile, il est souvent défini à partir de la date anniversaire de la création de l’entreprise.

Un bénéfice est dégagé lorsque les produits sont supérieurs aux charges (après avoir effectué les travaux de l’inventaire comptable).

Une perte est constatée dans le cas inverse : les charges sont supérieures aux produits.

Le résultat est la conséquence de toutes les opérations réalisées tout au long de l’exercice et constatées en comptabilité, tout en respectant certains principes incontournables :

-

L’indépendance des exercices : les charges et produits sont rattachés à l’exercice au cours duquel ils prennent leur source.

-

La non-compensation : les éléments ne doivent pas être fusionnés, comme les comptes bancaires positifs et comptes bancaires négatifs. Les premiers sont présents à l’actif du bilan, les deuxièmes sont...

Le compte de résultat

Le compte de résultat fait partie de la liasse fiscale fournie à l’administration après la clôture des comptes comptables.

Le document présente les différents niveaux pour le résultat de l’exercice :

-

Le résultat d’exploitation : produits d’exploitation moins charges d’exploitation.

-

Le résultat financier : produits financiers moins charges financières, le tout indépendant de l’exploitation.

-

Le résultat exceptionnel : produits exceptionnels moins charges exceptionnelles pour la partie n’ayant pas de lien avec l’activité et hors secteur financier.

-

Le résultat net : après déduction de l’impôt sur les sociétés et de la participation des salariés.

|

À retenir : La liasse fiscale est composée du compte de résultat, du bilan et des annexes. Le résultat calculé dans le compte de résultat est reporté au passif du bilan et fait partie des capitaux propres. Le bilan et le compte de résultat sont donc deux documents indissociables. |

Les produits

Dans le compte de résultat, les produits représentent tout ce qui est positif pour l’entreprise et qui participe à l’augmentation du résultat.

Le chiffre d’affaires est détaillé par nature :

-

Marchandises : pour une activité commerciale (négoce sans transformation).

-

Production de biens : l’entreprise fabrique les biens qu’elle vend.

-

Production de services : l’entreprise propose ses services et son savoir-faire qu’elle facture à ses clients.

Le compte de résultat présente aussi les ventes en fonction de leur destination :

-

France,

-

exportation et livraisons intracommunautaires.

|

À retenir : Dans la comptabilité et, par logique, dans le compte de résultat aussi, les ventes sont mentionnées H.T. (la TVA devant être reversée à l’état). Les montants sont présentés TTC pour les entreprises sous le régime de franchise en base de TVA. |

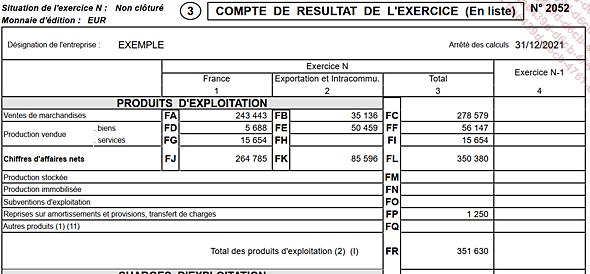

Exemple de compte de résultat

Les produits liés à l’activité

-

Les ventes de marchandises, comme définies par la législation....

Les marges et la rentabilité

Le premier objectif de tout chef d’entreprise est de réaliser des marges sur ses ventes et de dégager un bénéfice à la fin de l’exercice.

Cependant, le calcul de la rentabilité de l’activité prend en compte d’autres notions que les seules marges entre l’achat et la vente.

Les marges et la variabilité des charges

Une marge commerciale est la différence entre le prix de vente d’un produit et son coût d’achat.

Dans ce contexte, le coût d’achat correspond à un ensemble d’éléments à additionner :

-

Le montant H.T. des achats (la TVA étant déductible, elle ne doit pas entrer dans le calcul.).

-

Les frais annexes (frais d’approvisionnement, frais de douane, emballage, assurances…).

-

La différence entre le stock de départ et le stock final.

D’autre part, pour affiner les calculs et approcher le plus possible de la réalité, d’autres concepts sont à retenir :

-

la variabilité des charges,

-

l’affectation cohérente des charges fixes.

Les charges variables

Les charges sont variables lorsque leur évolution est directement liée au niveau de l’activité.

Leur calcul permet de déterminer le montant qu’il reste pour couvrir les charges fixes et dégager un bénéfice.

Les charges variables principales :

-

les achats pour le montant H.T.,

-

les charges rattachées aux achats, pour le montant H.T.,

-

les charges d’énergie directement reliées à l’activité,

-

les charges de sous-traitance, éventuellement,

-

les salaires et les charges patronales pour la partie additionnelle nécessaire à une augmentation de l’activité, par exemple,

-

les commissions sur les ventes.

|

À retenir : En cas de chute du niveau d’activité, ou même en cas d’absence totale, l’entreprise ne supporte aucune de ces charges dites « variables ». Par exemple, l’entreprise ne paie aucune commission en l’absence de ventes ni frais d’approvisionnement… |

La marge sur coût variable

À partir des charges variables (CV), la marge (MSCV) peut être calculée par soustraction du chiffre...

Les soldes intermédiaires de gestion (S.I.G.)

À partir du compte de résultat établi pour la liasse fiscale, les soldes intermédiaires de gestion (S.I.G) permettent d’affiner l’analyse de la rentabilité de l’activité sur l’exercice comptable.

Les S.I.G permettent une comparaison entre plusieurs années pour faire ressortir les évolutions.

Les objectifs des S.I.G.

Le calcul des S.I.G fait partie du rapport fourni par l’expert-comptable lors de l’élaboration du bilan.

Le tableau présenté de manière synthétique est complété par le détail des éléments constitutifs, en fonction du plan des comptes de l’entreprise.

Pour le dirigeant

Le tableau des S.I.G présente pour le dirigeant un support de travail pour l’analyse de l’évolution de son activité ; le but étant toujours de fixer des objectifs en vue d’amélioration de la situation.

Le tableau des S.I.G facilite souvent la prise de décisions ciblées :

-

soit sur les faiblesses de l’activité et rechercher les failles pour apporter des solutions concrètes,

-

soit sur les forces afin de les pérenniser.

Pour les autres parties prenantes

Les acteurs externes à l’entreprise constituent les autres parties prenantes intéressées par les résultats dégagés par l’entreprise :

-

Les fournisseurs, qui souhaitent faire confiance à une clientèle qu’ils veulent fidéliser.

-

Les clients, qui doivent être rassurés par la solvabilité des vendeurs.

-

Les apporteurs de capitaux (suivant les structures), qui ont toujours comme objectif un retour sur investissement.

-

L’état, qui reçoit les diverses déclarations et doit effectuer ses contrôles.

-

Les banques, qui sont les financeurs des entreprises, ils doivent avoir connaissance de la rentabilité d’une activité afin d’apporter les meilleures solutions de partenariat.

Pour ces acteurs externes à l’entreprise, il est important d’avoir à disposition une analyse détaillée de la rentabilité de son activité, en ce sens, les S.I.G sont précis dans les calculs.

Les étapes des S.I.G.

Les calculs qui amènent...