Modéliser un rapport de trésorerie

Introduction

Dans ce second cas pratique, vous allez réaliser un tableau de bord adoptant une approche fonctionnelle du bilan.

Nous allons donc travailler sur un bilan fonctionnel, construit pour analyser la structure financière de l’entreprise et évaluer sa capacité à financer ses cycles d’investissement et d’exploitation.

Cette lecture permettra de dégager des indicateurs essentiels pour le diagnostic financier.

L’ensemble des informations nécessaires est consolidé dans une table unique. Ce choix reflète une approche orientée pilotage financier, où l’objectif est de disposer d’une vision exhaustive et directement exploitable des postes de bilan.

Dans notre exemple, nous avons deux exercices successifs (2023 et 2024), ce qui permettra aussi d’analyser l’évolution de la structure financière de l’entreprise entre deux exercices.

À la fin de ce chapitre, vous disposerez d’une page sur la liquidité et la structure financière ainsi que d’une page de synthèse.

Pages à obtenir

Vous allez créer, tout au long de ce cas pratique, un (très) grand nombre de mesures DAX. De nombreuses mesures intermédiaires seront nécessaires, notamment pour les indicateurs clés, les variations interannuelles ou encore la création d’indices (scoring).

Chaque mesure...

Définir et modéliser les données pour Power BI

Définir les données générales

Pour réaliser notre rapport de trésorerie, il est nécessaire d’avoir accès à certaines informations du bilan.

Actif

-

Actif immobilisé : biens destinés à servir durablement à l’activité (immobilisations incorporelles, corporelles et financières). Les comptes concernés relèvent principalement de la classe 2.

-

Actif circulant : éléments convertibles en liquidités à court terme (stocks, créances, valeurs mobilières de placement). Les comptes proviennent des classes 3 et 4.

-

Trésorerie active : disponibilités immédiatement mobilisables. Il s’agit des comptes de classe 5.

Depuis la réforme du plan comptable général, certaines subdivisions ont été supprimées et les rubriques d’immobilisations financières sont clarifiées pour limiter les reclassements.

Passif

-

Capitaux propres : ressources stables appartenant aux associés ou à l’entreprise elle-même (capital social, réserves, résultat de l’exercice). Comptes de la classe 1.

-

Dettes financières : emprunts et autres financements à long et moyen terme (classe 1, sous-classes spécifiques).

-

Dettes d’exploitation : dettes contractées dans le cadre de l’activité courante (fournisseurs, dettes fiscales et sociales), généralement issues de la classe 4.

-

Trésorerie passive : concours bancaires courants et soldes créditeurs de banques (classe 5).

Examiner et charger les données

Téléchargez le fichier Bilan.xlsx et ouvrez-le.

Avant toute transformation, il est essentiel de comprendre la structure du fichier.

Le fichier Bilan.xlsx contient une seule table regroupant l’ensemble des postes (actif et passif) pour deux exercices comptables.

Chaque ligne associe les dimensions temporelles (exercice et date de clôture), la structure comptable (sens, bloc, sous-bloc, compte PCG et libellé) ainsi que les regroupements analytiques (famille de bilan).

Les principales colonnes...

Standardiser le rapport

Lors de la conception de vos tableaux de bord, pensez toujours à la perception de vos utilisateurs.

Des couleurs voyantes ou des graphiques sophistiqués peuvent impressionner, mais ils ne garantissent pas une lecture claire ni une interprétation efficace.

Privilégiez plutôt les fondamentaux : libellés clairs, palette de couleurs cohérente, choix pertinent des visuels, gestion des écarts et mise à l’échelle adaptée. En vous concentrant sur ces éléments essentiels, vous maximiserez la lisibilité et la valeur de vos rapports.

Choisir la palette graphique

Dans un rapport de trésorerie, le choix des couleurs ne se limite pas uniquement à l’esthétique, mais répond aussi à des besoins précis de lisibilité et de clarté. Une palette bien pensée facilite la compréhension des indicateurs financiers et oriente la prise de décision.

Si vous n’avez pas de contrainte, le choix des couleurs peut refléter une préférence personnelle. Des couleurs qui vous plaisent rendront le travail sur votre rapport plus agréable.

Dans certains cas, il faudra respecter la charte graphique de l’entreprise : une personnalisation fine des thèmes dans Power BI devient alors indispensable.

Si vous avez besoin d’inspiration, il existe des outils en ligne tels que Paletton.com (pour tester des associations de couleurs) ou tools.powerbi.tips/themes/palette (pour générer un fichier .json personnalisable). Ce dernier offre un haut niveau de précision pour la personnalisation de vos thèmes. Si vous disposez de temps (ou d’un collaborateur spécialisé en datavisualisation), vous pourrez l’exploiter pleinement.

Au-delà de l’esthétique, la psychologie des couleurs a un impact mesurable. Une étude menée sur 1 500 participants (Visual Finance: The Pervasive Effects of Red on Investor Behavior, Bazley, Cronqvist & Mormann, 2020) montre que le rouge influence fortement les décisions financières. Il réduit la prise de risque, rend les anticipations plus pessimistes et diminue la propension à investir. Ces effets disparaissent chez les personnes daltoniennes (près de 9 % de la population)...

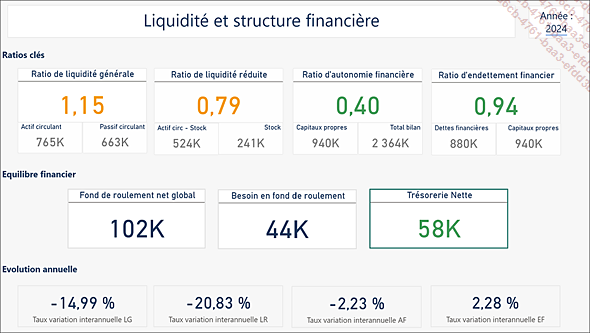

Les ratios clés

Cette première page de rapport propose une analyse de la liquidité de l’entreprise, articulée autour de trois axes complémentaires :

-

Ratios clés : comprenant les ratios de liquidité générale, de liquidité réduite, d’autonomie financière et d’endettement financier.

-

Évolution annuelle : montrant les taux d’évolution annuelle des ratios clés.

-

Équilibre financier : présentant trois mesures : fonds de roulement net global (FRNG), besoin en fonds de roulement (BFR) et trésorerie nette.

En combinant ces trois perspectives, vous aurez une vision claire, structurée et opérationnelle de la situation de liquidité, constituant un outil d’aide à la décision pour les dirigeants et les responsables financiers.

Visuel de la page Liquidité et structure financière

Filtre et zones de texte

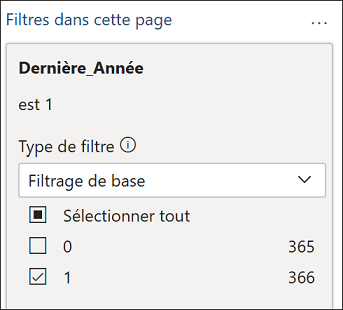

Avant de commencer notre première mesure, nous allons appliquer un filtre à l’ensemble de la page.

Dépliez le volet Filtres et glissez la colonne Dernière_année de la table Calendrier dans l’emplacement Ajouter des champs de données ici, sous l’option Filtres dans cette page du volet Filtres.

Dans la liste déroulante Type de filtre choisissez Filtrage de base puis cochez 1.

Repliez maintenant le volet Filtres.

Filtre sur la dernière année (2024 dans notre cas)

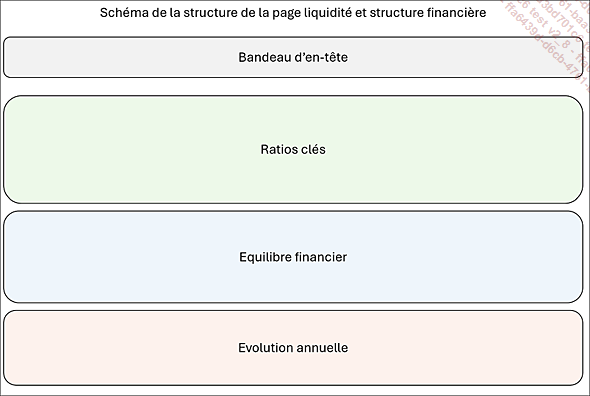

Nous allons maintenant placer les zones de texte :

-

une zone de titre ;

-

une zone pour vérifier l’année du filtre ;

-

trois zones de texte pour délimiter nos trois axes (ratios clés, équilibre financier et évolution annuelle).

Disposition schématique des différentes sections qui seront identifiées par des zones de texte

Pour le titre, cliquez sur le bouton Zone de texte dans l’onglet Accueil - groupe Insérer et choisissez une taille de 28 et un alignement Centré.

Tapez ensuite le titre Liquidité et structure financière et redimensionnez la zone de texte. Pour cela, allez dans le volet Zone de texte Mise en forme (qui remplace le volet Visualisations dans le cas d’une sélection de texte) et dépliez la section...

Les taux d’évolution annuelle

Le taux d’évolution annuelle des ratios de liquidité générale et de liquidité réduite est un révélateur immédiat de la dynamique de trésorerie.

Une baisse du ratio de liquidité générale signale souvent une augmentation du poids des dettes à court terme non compensée par les actifs circulants, tandis qu’une baisse du ratio de liquidité réduite met en évidence une dépendance accrue aux stocks pour couvrir les engagements.

C’est cette évolution plus que la valeur ponctuelle, qui éclaire les décisions sur le financement à court terme et les ajustements opérationnels.

Création des mesures

Pour analyser la variation interannuelle de chaque ratio, il convient d’abord de créer les mesures N1.

Le filtre appliqué sur le rapport permet de prendre en compte uniquement la dernière année. Il est donc possible d’utiliser la fonction SAMEPERIODLASTYEAR, pour obtenir les valeurs de l’année précédente.

Nous allons créer quatre groupes de mesures que nous placerons dans un dossier d’affichage que nous nommerons Évolution annuelle.

Une quinzaine de mesures sont nécessaires.

Variation interannuelle du ratio de liquidité générale

-

Actif circulant N-1

-

Passif circulant N-1

-

Ratio de liquidité générales N-1

-

Variation (en pourcentage) du ratio de liquidité générale

Variation interannuelle du ratio de liquidité réduite

-

Actif circulant hors stock N-1

-

Ratio de liquidité réduite N-1

-

Variation (en pourcentage) du ratio de liquidité réduite

Variation interannuelle du ratio d’autonomie financière

-

Capitaux propres N-1

-

Total bilan N-1

-

Ratio d’autonomie financière N-1

-

Variation (en pourcentage) du ratio d’autonomie financière

Variation interannuelle du ratio d’endettement financier

-

Dettes financières N-1

-

Capitaux propres N-1

-

Ratio d’endettement financier N-1

-

Variation (en pourcentage) du ratio d’endettement financier

Nous allons d’abord réaliser une première mesure pour pouvoir créer le dossier d’affichage.

Effectuez un clic droit sur la table Bilan et sélectionnez...

Équilibre financier

Fonds de roulement net global (FRNG)

Le Fonds de roulement net global (FRNG) mesure l’aisance financière d’une entreprise à couvrir ses immobilisations par des ressources stables.

Il renseigne sur la solidité du financement à long terme et sur la capacité de l’entreprise à préserver un équilibre durable entre ses emplois et ses ressources.

Définition

FRNG = Ressources stables − Actifs immobilisés nets

-

Ressources stables = Capitaux propres + Provisions + Dettes financières à moyen et long terme.

-

Actifs immobilisés nets : immobilisations incorporelles + corporelles + financières.

Dans notre cas pratique, la colonne Famille_Bilan permet d’isoler ces postes et de réaliser les trois mesures DAX nécessaires.

Création des mesures DAX

Créez une nouvelle mesure en effectuant un clic droit sur la table Bilan puis sélectionnez Nouvelle mesure. Tapez la formule suivante ou téléchargez le fichier Equilibre.txt et faites un copier-coller de la formule suivante :

R_Stables =

// Ressources stables

CALCULATE (

SUM ( Bilan[Montant_Cloture] ),

Bilan[Famille_Bilan] IN {

"Capitaux_Propres", "Provisions_LT", "Dettes_Financieres_LT"

}

) Passez dans la Vue de modèle  et sélectionnez la mesure R_Stables dans le volet Données. Dans le volet Propriétés, tapez Equilibre financier dans le champ Afficher le dossier.

et sélectionnez la mesure R_Stables dans le volet Données. Dans le volet Propriétés, tapez Equilibre financier dans le champ Afficher le dossier.

Retournez à la vue Affichage du rapport  .

.

Faites un clic droit sur le nouveau dossier d’affichage Equilibre financier et choisissez Nouvelle mesure. Tapez la mesure pour le calcul des immobilisations nettes ou faites un copier-coller depuis le fichier Equilibre.txt.

Immo_Nettes =

CALCULATE (

SUM ( Bilan[Montant_Cloture] ),

Bilan[Famille_Bilan] = "Immobilisations_Nettes"

) Procédez de la même manière pour la mesure du fonds de roulement net global (FRNG) en créant la nouvelle mesure dans le dossier Equilibre financier.

FRNG =

[R_Stables] - [Immo_Nettes] Création du visuel...

Cohérence du bilan et indices

Dans cette dernière partie, vous allez réaliser une page de garde qui donnera une vision différente de votre bilan.

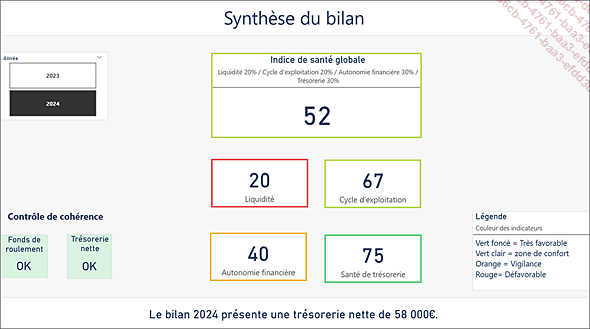

Page de synthèse à obtenir

Mise en page de la synthèse

Nous allons créer et structurer notre nouvelle page.

Commencez par créer une nouvelle page de rapport en cliquant sur le bouton Nouvelle page en bas de l’écran. En effectuant un double clic sur le nom Page 2, vous pouvez la renommer Synthèse.

Ajoutez un titre en cliquant sur le bouton Zone de texte dans l’onglet Accueil - groupe Insérer et choisissez une taille de 28 et un alignement Centré.

Tapez ensuite le titre Synthèse du bilan et adaptez sa taille à la page à l’aide des poignées de redimensionnement.

Placement du titre

Ajoutez maintenant un segment pour pouvoir sélectionner l’année.

Cliquez sur un espace vide de la nouvelle page puis, dans le volet Visualisations, sélectionnez le visuel Segment.

Depuis la table Calendrier, faites glisser le champ Année dans le puit Champs du volet Visualisations.

Dans le volet Visualisations - onglet Format visuel dépliez la section Paramètres du segment. Dans le menu déroulant Style, sélectionnez Vignette. Dépliez l’option Sélection et activez Sélection simple à l’aide du bouton bascule.

Redimensionnez et positionnez le segment dans la partie supérieure gauche de la page.

Placement du segment

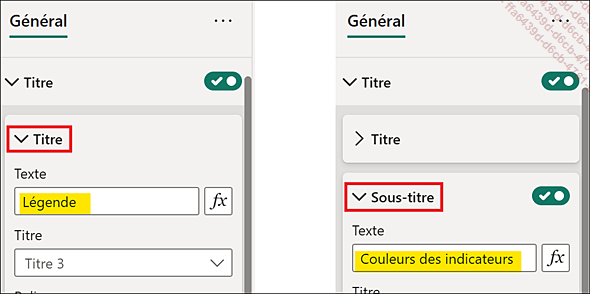

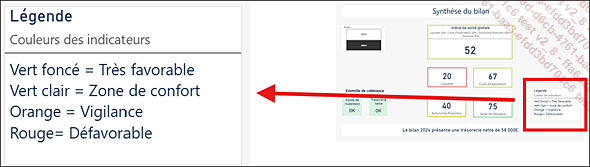

Cliquez sur le bouton Zone de texte dans l’onglet Accueil - groupe Insérer et tapez la légende qui sera utilisée en allant à la ligne en cliquant sur la touche Entrée entre chaque valeur de la légende : Vert foncé = Très favorable, Vert clair = zone de confort, Orange = Vigilance, Rouge = Défavorable.

Dans le volet Zone de texte Mise en forme ouvrez la section Titre. Activez le titre et tapez Légende dans la zone Texte. Dépliez et activez le sous-titre et tapez Couleurs des indicateurs.

Activation du titre et du sous-titre

Placez la légende en bas à droite de la page.

Visuel de légende à obtenir

Conclusion

Ce rapport de trésorerie, que vous pouvez retrouver finalisé en téléchargement sur l’onglet Compléments (Bilan_Final.pbix), va au-delà d’un simple exercice technique sous Power BI.

Sa construction repose sur la création d’un grand nombre de mesures DAX, parfois fastidieuses, mais indispensables : chacune d’elles sécurise les calculs, affine les indicateurs et permet de disposer d’une lecture fiable et cohérente.

C’est ce niveau de détail qui donne toute sa valeur au tableau de bord et en fait un véritable outil de pilotage.

Le résultat est un tableau de bord riche, permettant d’examiner la liquidité, l’équilibre financier, les variations interannuelles et la cohérence du bilan sous plusieurs angles complémentaires. En le publiant sur Power BI Service, vous pourrez le partager avec l’ensemble des parties prenantes.

Ce modèle, bien qu’illustratif, peut s’appliquer dans le contexte de votre entreprise. Avec des données issues du système comptable ou de l’ERP, la même logique de mesures et de structuration permet de bâtir un tableau de bord financier professionnel, parfaitement adapté à vos besoins.

Votre tableau de bord montrera la rigueur de votre démarche et vous pourrez mettre vos indicateurs au service de votre stratégie...