Le tableau de bord comptable et financier

Introduction

Commençons par évoquer ici l’opposition de la vue du chef d’entreprise et de celle du responsable financier. Elle se résume à travers deux citations. Pour le dirigeant : « Mieux vaut avoir approximativement raison que précisément tort. » (Warren Buffet) ; pour le directeur financier : « Le diable se cache dans les détails. » (proverbe suisse).

Celui qui fabrique le tableau de contrôle est soumis à la double pression de l’exactitude de ses résultats et de l’augmentation permanente de la complexité et de la masse à traiter. Cela se traduit par des tableaux de synthèse produits et/ou imprimés qui comportent parfois des inexactitudes (qui n’a jamais imprimé à midi le tableau croisé dynamique de synthèse d’hier, oubliant les 10 nouveautés enregistrées dans la matinée ?). Cela provoque souvent un stress chez celui qui conçoit le tableau surtout si celui-ci est lié à des données comptables.

C’est particulièrement vrai pour ce premier chapitre de réelle mise en œuvre sur la partie financière de l’entreprise, mais ça l’est aussi dans tous les départements quand il s’agit de la double lecture « production » vs « contrôle ».

Nous allons tenter de concilier les deux points de vue, grâce à une organisation poussée de nos classeurs et à une connexion efficace sur l’existant.

Nous allons nous intéresser à la partie comptable d’une entreprise de spectacle. Dans un premier temps, nous allons procéder à la consolidation des données venant de trois structures juridiquement séparées....

Consolider des données financières de plusieurs entités

Objectif

Ouvrez le classeur Chap 5 partie A.xlsx.

Le classeur contient neuf feuilles correspondant aux données des trois entités de janvier à mars. Il contient en outre six autres feuilles début synth xxx T, fin synth xx T pour chacune des trois entités que nous allons utiliser dans les calculs.

Entre chacune de ces feuilles, se trouvent les feuilles réservées au cumul des valeurs pour chacune des structures théâtrales ; ces valeurs seront utilisées pour les calculs de consolidation.

L’onglet Organisation contient la liste des onglets du classeur et permet d’accéder rapidement à chaque feuille.

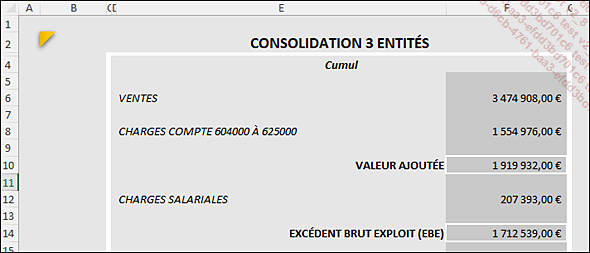

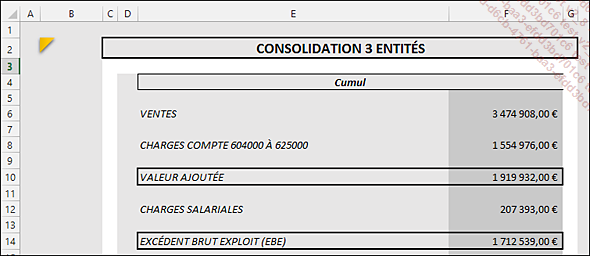

Nous voulons obtenir le cumul de chaque entité, à l’exemple de celui-ci :

Nous voulons aussi consolider les valeurs des trois entités :

Les données

Les feuilles, produites mensuellement, se présentent ainsi :

Les produits d’exploitation sont placés en colonne L, de la ligne 8 à la ligne 13.

Les charges d’exploitation à utiliser pour calculer la VA se trouvent en colonne G, entre les lignes 8 et 19.

Les charges d’exploitation à utiliser pour calculer l’EBE se trouvent en colonne G, entre les lignes 20 et 24.

Les formules « 3D »

Pour calculer le total du trimestre de la première entité, nous pourrions utiliser une formule du type =’janvier’C3+’février’C3+’mars’C3 ou, ce qui revient au même, = SOMME(’janvier’C3;’février’C3;’mars’C3).

Ainsi, la formule dans la cellule F6 de la feuille MODERN T cumul serait : =SOMME(’MODERN T janvier’!L8:L13)+SOMME(’MODERN T février’!L8:L13)+SOMME(’MODERN T mars’!L8:L13)....

Simplifier la récupération de données cycliques de la comptabilité

Reprenons le cas de l’entreprise de spectacle et intéressons-nous à la récupération des données issues de la comptabilité.

Cette entreprise gère 12 salles de spectacles : 5 dédiées au théâtre et 7 au café-théâtre. Le personnel est affecté de la manière suivante : 5 cadres pour les 5 premières salles, 5 techniciens pour les autres, l’électricité est commune à 2 salles. Les cachets des artistes sont imputés dans des comptes de classe 604 car l’entreprise est « actrice » de son activité (et non pas 611, car il ne s’agit pas de prestation).

Nous allons procéder à la mise en œuvre d’un compte de résultat cumulé, de six comptes de résultat mensuels (il sera facile d’en ajouter d’autres) et nous allons établir grâce à Excel une ventilation analytique qui n’existe pas dans la comptabilité, sur les deux familles de salles.

Ouvrez le classeur Chap 5 partie B.xlsx.

Le classeur est composé d’une feuille Cumul dont les valeurs sont issues des feuilles comprises entre début_cumul et fin_cumul. Il contient aussi un premier compte de résultat mensuel dans la feuille janvier.

Objectif

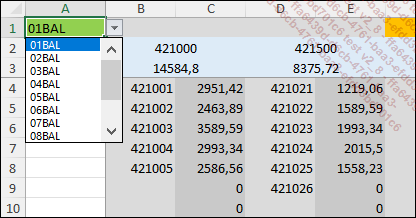

Nous voulons pouvoir ajouter des données issues de la comptabilité et les utiliser pour avoir une ventilation à jour après sélection de la balance mensuelle en cellule A1 de la feuille 01VENTIL :

Nous désirons aussi obtenir un compte de résultat mensuel par duplication du mois précédent, en sélectionnant la ventilation concernée en cellule B2 du mois concerné (ici...

Récupération cyclique des données (import)

Pour cette troisième partie du tableau de bord comptable, nous allons nous attarder sur l’import des données issues de la comptabilité et revoir ainsi quelques fonctionnalités étudiées dans le chapitre Élaboration du tableau de bord.

Il existe deux grandes méthodes pour gérer la récupération de données. La première est issue du collage des données récupérées de l’export dans une feuille fixe du classeur, souvent baptisée… « import » ; mais alors, comment conserver les mois antérieurs ? La seconde est issue du collage dans un nouvel onglet dont le nom est prévu, il correspond au mois en cours (par exemple : ExpCptaJanvier ou SuiviSalaires202201…, tous les choix sont envisageables mais certains sont plus simples que d’autres).

Les données que nous traiterons concernent le premier trimestre d’une année. Les formules sont en place, nous allons surtout nous concentrer sur le processus de collage des données récupérées.

Objectif

Toujours dans le spectacle, nous nous concentrons à présent sur une partie de l’entreprise qui loue et vend du matériel de son et lumière.

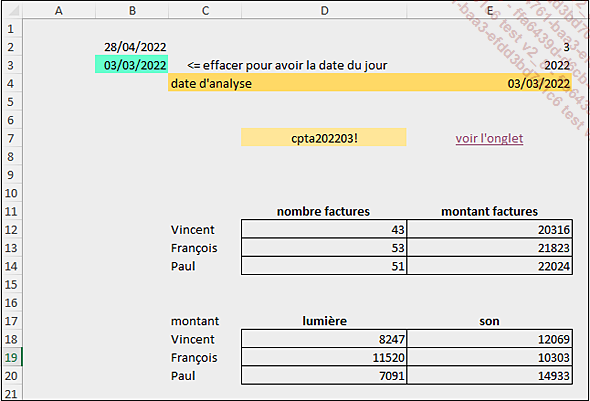

Nous voulons créer un modèle d’analyse mensuelle comptabilisant pour chacun des vendeurs le nombre de factures et le montant associé d’une part et, d’autre part, le montant des factures par vendeur et par nature de vente.

Les formules doivent tenir compte de la date précisée en B3 (ou de la date du jour en cas d’absence) ; les données, via le nom généré en D7, sont alors extraites de la feuille du mois visé (dès qu’il est en place)....