Définir la structure organisationnelle

Introduction

La première tâche à réaliser lors de l’implémentation du progiciel SAP est de définir la structure organisationnelle de votre entreprise.

La structure choisie doit pouvoir traduire clairement les processus de gestion non seulement du point de vue légal mais aussi du point de vue métier. Avant de commencer toute saisie de pièce comptable, vous devez au préalable connaître la structure organisationnelle mise en place pour votre ou vos sociétés.

SAP met à votre disposition plusieurs éléments pour vous aider à définir la structure de votre entreprise :

-

Le mandant.

-

La société, les ledgers et le plan comptable.

-

Le segment et domaine d’activité.

-

Le périmètre analytique et le périmètre de résultat.

-

L’organisation commerciale, le canal de distribution et le secteur d’activité.

-

La division et le magasin.

-

Le domaine et le sous-domaine du personnel.

Il est important de comprendre l’utilisation de tous ces éléments dans votre entreprise. En effet, la comptabilité financière est un des modules les plus intégrés aux autres modules SAP. Il reçoit le résultat de toutes les opérations de gestion, il se comporte ainsi comme un réceptacle de tous les flux de votre entreprise : la facturation client...

Entités organisationnelles de la comptabilité financière

L’entité organisationnelle centrale de la comptabilité financière est la société. La société représente généralement l’entité légale et juridiquement responsable ayant l’obligation de fournir un bilan complet à l’administration fiscale.

Le ledger est un grand livre qui répond à une norme comptable. Il est obligatoire depuis la version ECC de la nouvelle comptabilité financière. Vous devez définir les ledgers que vous utiliserez pour votre ou vos comptabilités. La comptabilité financière nouvelle permet d’effectuer une comptabilité selon plusieurs normes comptables et de fournir des états sectoriels exigés par les normes comptables IAS-IFRS. Le ledger principal est défini au niveau du mandant et est toujours actif pour toutes les sociétés, les ledgers secondaires sont facultatifs.

Le plan comptable structure les comptes généraux utilisés par une ou plusieurs sociétés. Vous pouvez définir dans SAP jusqu’à trois plans comptables :

-

Un plan comptable opérationnel : ce plan comptable est utilisé pour comptabiliser l’ensemble des opérations quotidiennes de la société. Le plan comptable...

Intégration avec les autres entités organisationnelles

Intégration avec le contrôle de gestion

Le périmètre analytique et le périmètre de résultat sont les entités organisationnelles utilisées au niveau du contrôle de gestion. Le périmètre analytique hérite des opérations comptables, essentiellement de charges et de produits, en utilisant le plan comptable opérationnel. Ainsi, afin d’établir une comptabilité analytique commune à plusieurs sociétés, ces sociétés doivent utiliser le même plan comptable opérationnel. Vous pouvez rattacher qu’un seul périmètre analytique à une société. Plusieurs sociétés peuvent êtres affectées au même périmètre analytique.

Le périmètre de résultat est une entité organisationnelle qui permet d’établir un résultat sur des axes analytiques spécifiques, différents de ceux utilisés au niveau du périmètre analytique. Ces axes analytiques sont généralement liés à l’article (groupe article, hiérarchie produit…) ou liés au client (groupe client, hiérarchie client, région, pays…). Plusieurs périmètres analytiques peuvent...

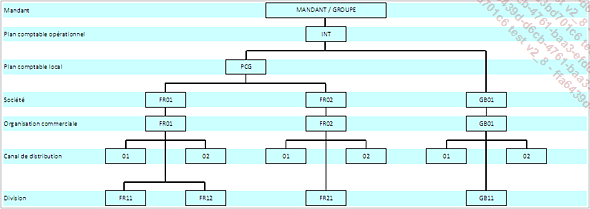

Structure organisationnelle utilisée dans cet ouvrage

Dans cet ouvrage, nous utiliserons la structure organisationnelle suivante pour réaliser toutes nos opérations comptables :

-

Le Mandant regroupe un ensemble de sociétés d’un même groupe français international d’édition de livres.

-

Le groupe est constitué de trois sociétés juridiques :

-

Deux sociétés françaises : FR01 et FR02.

-

Une société anglaise : GB01.

-

La société FR01 possède deux sites de stockage dans les divisions FR11 et FR12.

-

La société FR02 possède un site de stockage dans la division FR21.

-

La société anglaise GB01 possède un site de stockage dans la division GB11.

-

Chaque société est identifiée par une organisation commerciale: FR01, FR02 et GB01.

-

Ces sociétés distribuent les livres qu’elles produisent via deux canaux de distribution : le canal 01 pour la distribution nationale et le canal 02 pour la distribution internationale.

En tant que groupe international coté en Bourse, le groupe doit pouvoir présenter à ses actionnaires ses résultats selon la norme comptable internationale IAS-IFRS et répondre également aux exigences comptables légales locales de chaque société. À cet effet, les trois sociétés utiliseront...